損益分岐点に対する理解が会社を利益重視へ変える

売上は大きい方が順調な会社経営が行われているような気がします。他社と比べて大きな売上は目立ちますし、一目置かれるでしょう。

しかし会社が存続するためには売上高が大事なのではなく、利益が大事です。黒字化こそが会社が意識すべきポイントです。

本記事の要点は以下の通りです。

- 損益分岐点は赤字と黒字の境界線である

- 損益分岐点算出のためには固定費と変動費を正確に分ける必要がある

- 損益分岐点を下げるためには固定費、または変動費を下げるか、売上単価を上げる

- 損益分岐点比率と安全余裕率で多角的に損益分岐点を分析できる

- 業種によって固定費と変動費の比率は変わる

- 損益分岐点は売上目標になり、さらにムダなコストを浮き彫りにさせる

- 会社は損益分岐点を活用して、売上重視より利益重視の経営をすべきである

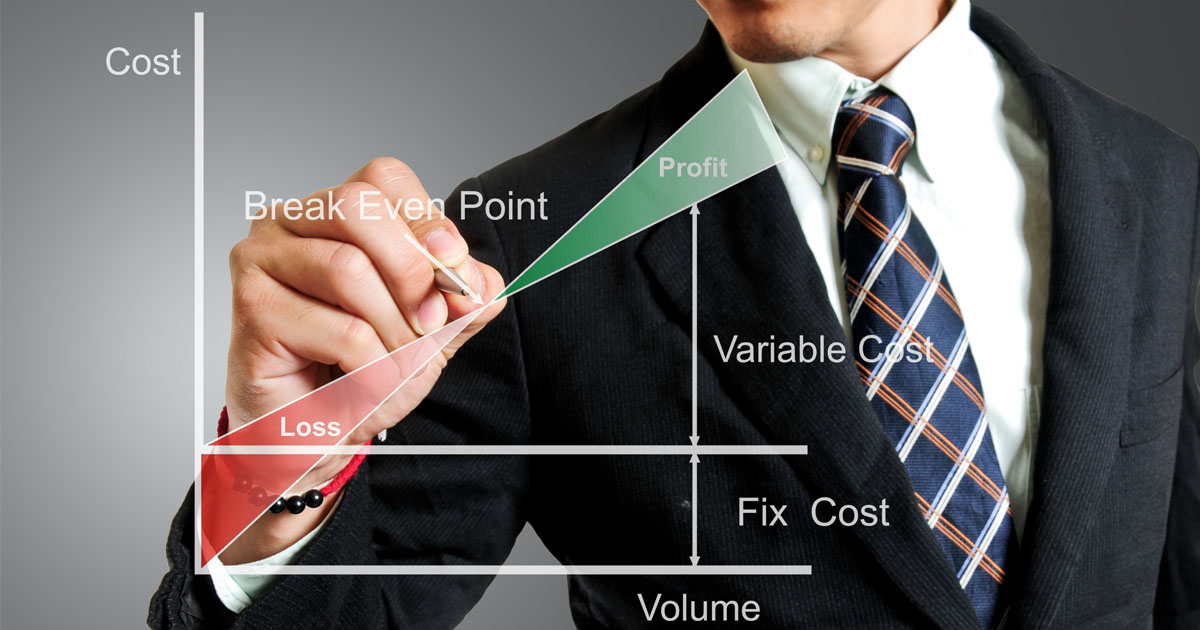

損益分岐点とは?

損益分岐点とは、売上高と費用(コスト)の額が差引きゼロになる地点の売上、または数量を言います。損益分岐点が500万円であれば、売上高500万円でちょうど利益がゼロとなります。売上が450万円では赤字ですし、550万円では黒字になりますので、赤字と黒字の境界線としての役割もあります。

損益分岐点を出す時はたいてい*損益分岐点売上高を使うので、本記事でも損益分岐点売上高を使い、損益分岐点を説明していきます。

*損益分岐点売上高と損益分岐点数量があります。

損益分岐点の算出方法は?

損益分岐点算出に使う科目は売上高、固定費、変動費です。これら科目を用いれば損益分岐点は簡単に分かるのですが、算出の前にやっておくべきことがあります。

固定費と変動費を正確に分ける

損益分岐点を正確に計算するためには、固定費と変動費の正しい分類は必須です。間違えないためにも、少しだけ固定費と変動費に関して解説します。

【固定費】

固定費とは売上関係なく発生する費用です。一定金額で定まった費用が固定費で、例えば正社員人件費や店舗家賃などが固定費になります。

売上がゼロであっても正社員は突然解雇できませんし、店舗家賃は売上がゼロでも安くはなりません。売上が増減しても変わらない費用が固定費です。

【変動費】

変動費とは売上に伴って発生する費用です。商品を仕入れるための仕入原価や、食材を購入するための食材費が変動費に該当します。売上が低ければ仕入れる費用は相対的に低くなりますし、高ければ仕入れる費用は高くなります。

変動費は業種によって若干捉え方が異なるので、自社業界の変動費取扱いをしっかり理解しておく必要があります。

この分類を間違えてしまうと、実態と異なる損益分岐点となってしまうので注意して分けなければいけません。

売上高、固定費、変動費で実際に計算する

それでは実際に損益分岐点を計算してみますが、損益分岐点(売上高)の計算式は以下の通りです。

(計算式)

損益分岐点(売上高)=固定費÷{1-(変動費÷売上高)}

1つ当たり売上300円、仕入240円、1か月の固定費60万円の小売業A社の財務データをこの計算式に当てはめて計算します。

(A社の損益分岐点)

損益分岐点(売上高)= 60万円÷{1 -(240円÷300円)}

これを計算すると損益分岐点(売上高)は300万円となります。A社は月間売上が300万円を超えた場合は利益が出て、300万円を下回った場合は損失が出ます。会社は利益を出さなければいけないので、損益分岐点を上回る売上を上げなければなりません。

損益分岐点を下げるための会計的な視点

損益分岐点は、低ければ低いほど会社の財務は安定して楽になります。言い方を変えれば倒産のリスクが低くなります。

できるだけ損益分岐点を下げて、利益が出やすい財務体質を目指しましょう。次の方法で損益分岐点は下げられます。

固定費、変動費を下げる

固定費は毎月変わらず発生する費用なので、固定費を抑えられれば損益分岐点は大きく下がります。

変動費は仕入品の再見積もりや原材料の見直しでコストカットができないか探ってみましょう。

また残業代やアルバイトやパートの労働時間にムダがあれば、勤務時間や業務内容を見直すことも選択肢の一つです。

売上単価を上げる

売上単価アップができれば、損益分岐点は下がります。単価アップによってお客離れリスクがありますので慎重に行うべきですが、成功すれば財務状況は大きく改善されます。

製造業は固定費、卸売業は変動費が高くなる

損益分岐点は業種によって異なりますし、算出するための費用構造も異なります。

固定費が高い業種と言えば製造業です。製造業は、機械やそれを動かす職人の育成などが必要なため固定費は高い傾向にあります。

一方、卸売業は固定費が少ないですが、完成した商品に利益を乗せて売るビジネスモデルなので、仕入原価が高くなります。そのため変動費が高いのが特徴になります。高くなりやすいコストを下げる事ができれば損益分岐点は大幅に下がります。

損益分岐点比率と安全余裕率で多角的に分析する

損益分岐点を計算すれば、大方の財務状況を理解できますが、さらに損益分岐点比率や安全余裕率を計算すれば損益分岐点の位置が適切か否かを判断できます。

損益分岐比率の出し方

損益分岐点比率は損益分岐点売上高が売上高の中で何%に当たるかを算出した数値です。損益分岐点比率は以下の計算式で算出できます。

(計算式)

損益分岐点比率=損益分岐点売上高÷売上高×100%

損益分岐点売上高が300万円、売上高が350万円のB社の場合は、85.7%になります。

損益分岐点比率も低ければ低いほど財務的に良いといえます。

損益分岐点比率には一定の目安数値があります。まず、100%を超えるとこれは赤字を意味し、90%~100%であれば要改善です。80%~90%は良くはありませんが、悪すぎでもありません。多くの企業は80%~90%に位置しています。80%以下になれば安全水域です。安全と言うのは、損益分岐点が多少変動したところで、すぐに赤字化するレベルでないことを意味しています。

安全余裕率の出し方

安全余裕率は売上高と損益分岐比率の差を表します。差が開けば開くほど経営状態は安全で余裕であることを意味します。

(計算式)

安全余裕率=(実際の売上高-損益分岐点売上高)÷実際の売上高×100

損益分岐点売上高が300万円、売上高が350万円のB社の場合は、14.3%になります。これは数字が高いほど経営的に余裕があり、20%以上あれば安全水域です。

損益分岐点は経営に活かせる

損益分岐点は、まず売上目標の目安になります。売上目標は、現実離れした数値では、やる方もモチベーションが上がりませんが、損益分岐点は実際の数字をもとに算出しているので、現実的な数値が出てきます。そのため売上目安には最適です。

次にムダな経費の出費を発見できます。普段、経費勘定はしても、どの経費がムダかの判断はなかなか難しいものです。

しかし、売上が損益分岐点を下回っていれば、経費の削減は急務です。必要だと思っていた経費でも、業績が赤字になっていれば、それはムダな可能性があります。ただ単に経費勘定を眺めているだけでは見えてこない経費のムダが浮き彫りになります。

売上でなく、利益重視の経営を

損益分岐点を活用できれば、利益を出す経営ができるようになります。企業は売上が大きい方が目立ちますが、実際に価値があるのは利益です。

売上が巨大でも赤字を出しているような会社はいずれ倒産します。売上は少額であったとしても、利益を残す方が正しい企業のあり方です。

正しい企業経営を続けるためにも損益分岐点を定期算出しながら、会社が利益を出す方向に進んでいるか、チェックし続けてください。